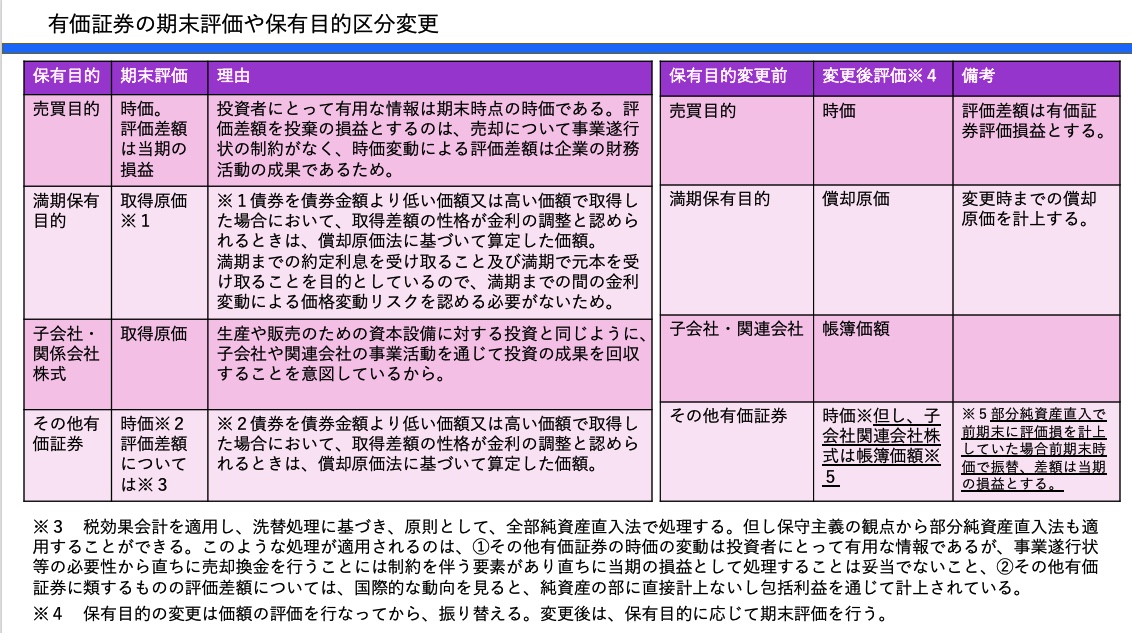

108 有価証券の洗替法と切放法

意外と?忘れそうなので備忘録として記録

売買目的有価証券

→切放法が適しているが洗替法でもよい。

その他有価証券

→全部純資産直入法でも部分純資産直入法でも洗替法

(以上、「財務会計論講義第22版桜井久勝」著100〜103頁参照)

その他有価証券は、持ち合い株による制約等直ちに売却ができないため、PL計上しないことから評価差額はいずれも方法でも翌期には戻すことにしているんだろうな、という理解でいきたいと思います。

その他有価証券の期末評価について、時価が帳簿価額を下回る場合、税効果会計を適用すると、全部純資産では有価証券評価差額が税効果調整(繰延税金資産)後の金額で計上されるのに対して、部分純資産直入法では、投資有価証券評価損益が計上された上で税効果による繰延税金資産・法人税等調整額が計上される、ということになりますね。

(例)帳簿価額10000、時価9500で実効税率30%税効果適用

全部純資産直入

繰延税金資産 150 その他有価証券 500

その他有価証券評価差額 350

部分純資産直入

投資有価証券評価損益 500 その他有価証券 500

109 有価証券の応用論点など

昨日は有価証券の応用論点を学習しました。

1 有価証券の消費貸借契約

消費貸借契約なので同種同等のものを交付し、受けてがそれを返還する類型

→貸手も借り手も消費貸借特有の特段の仕訳はないが、備忘記録をすることもできる。

貸手 貸付有価証券/有価証券

借手 保管有価証券/借入有価証券

→借手は時価でBS計上。売却した場合には、BSに返還義務を計上する。

2 現先取引

売買契約の形式であるが、買戻留保がなされている。

そこで、有価証券については上記1と同様に処理しつつ、債券譲渡ではないことから、売却処理は行わず金融取引にあたる処理を行う。

・形式上、有価証券の売手側が売現先であり、買い手側が買現先である。

・現先取引の現物価額が借入金・貸付金の価額となる。

・上記金額と現先価額の差が利息相当額になる。

・決算日を跨ぐ場合には、経過処理を行う。

3 株式配当金処理

有価証券については配当の権利落ち日に有価証券の時価が配当分だけ下落するが、実際に配当金が支払われるのは株主総会後である。そのため、上記の下落した時価を元に戻すために、未収配当金/受取配当金の処理を行う。(実際に支払われた時に現金/未収配当金)

4 親会社株式処理

会社法では一定の事由がある時(合併等その他法務省令で定める場合)親会社株式の保有も認められるようになっている。

1年以内に処分・・・流動資産

上記以外・・・投資その他の資産

5 コマーシャルペーパー(CP)

CPは優良企業のみが発行できる無担保証券である。

割引形式で発行される。

取得者は、CPは、厳密には債券ではないが満期に額面金額での償還が確定されているため保有目的の要件を満たす限り、満期保有目的証券に分類される。

→取得時に利息の分だけ割り引かれたものを取得原価として、償却原価法

→決算日の翌日から1年以内に償還→満期保有目的証券から有価証券

発行者側はCP等として負債処理、利息はCP利息など(利息を前払費用として計上する場合もある)

6 譲渡性預金(NCD)

無記名・期日指定の預金証書で譲渡性があるため、有価証券として取り扱う。

勘定は有価証券を使うが、預金であるため利息があり、有価証券利息を計上する。

7 金銭信託

・受託者兼当初受益者が単数である場合

・複数である場合

有価証券/現金預金で信託を開始する。

売却時は有価証券損益を計上する。

期末は有価証券に準じて時価評価を行うが、投資信託及び合同運用金銭の信託のうち預金と同様の性格を有するものは取得原価のまま処理する。EX:MMF・MRF

自分の備忘録として、クレのテキストや財務会計論講義第22版(桜井久勝著)を参考にしつつまとめ。

2021.5.2雑記 三ノ輪駅近くのパン屋「むぎわらい」

朝兼昼としていってきました。

三ノ輪駅から徒歩5分かからないくらいです。

なお、三ノ輪は台東区ですが、お店は荒川区(東京都荒川区東日暮里1丁目5−6)です。

開店が10時なので、開店と同時に訪問。

本日はモーニング目当てだったので、店内利用です。

感染症対策として手洗い、アルコール消毒、飲食時以外のマスク着用が要請されます。

私は高きびバーガーのセットにしました(¥1,100)。

ハンバーガーは野菜中心ですが、野菜の生っぽさがなくて良いですね。

コロナで暫く運動をサボってカビゴンに近い体型になりつつある私にも優しいかもしれません・・・。

野菜スープもアツアツで美味しいです。この美味しさを表現するボキャブラリーがないのが悔しいです。

穀物コーヒーをセットに合わせて注文しました。

コーヒーを飲んだ後の苦味をほとんど感じず、かなりまろやかでした。

お土産にプディングとサンドウィッチを買って帰りました〜。

店内は落ち着いた雰囲気で、料理も美味しいのでデートにもオススメです。

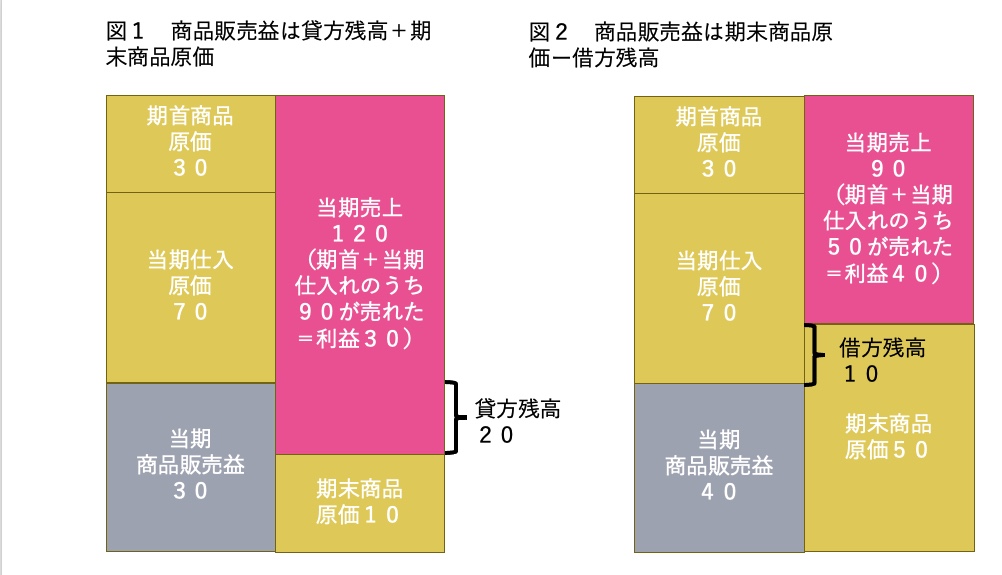

111 総記法の考え方

忙しいですが、勉強は地道に続けています。

さて、今日は備忘録として総記法です。

総記法の問題って何となく苦手意識がありました。

そこで、クレのテキストを読んで一発で理解できない私は自分で数字を使って色々考えてみました。

総記法のわかりにくさは、すべて商品勘定を使って記録するために、決算整理前残高資産表の商品残高が単なる貸借差額になっていることだけでなく、何で商品×××商品販売益×××という仕分けをするのか・・・というところにあると思います。

下記の図は商品勘定ですが、結局、商品勘定の貸方は売上相当額なので原価+利益になっており、上記の仕訳は益出しをしてあげている、と考えるとよくわかる気がします。

(貸方の商品から利益額を引いてあげると貸方の商品勘定が原価のみになり、下の図のとおり貸借差額で期末商品原価が判明するということです。)この図の意味がわかれば総記法もあまり難しくないな、と思うようになりました。

【連結基礎】在外子会社の資本連結為替換算調整勘定

在外子会社連結の為替換算調整勘定ですが、クレアールのテキストを見ても、私の頭の出来ではピンと来なかったので、備忘録として記録しておきたいと思います。

1 原則的な求め方

諸資産(CR換算)と諸負債(CR換算)+純資産項目の差額が為替換算調整勘定

2 試験上のテクニック

上記の1のとおり、為替換算調整勘定は、純資産項目をCR換算しないことによる貸借不一致によって生じる差額である。

そのため、純資産項目のドル建て金額について、CR換算した金額との差額が為替換算調整勘定となる。

よく理解できました。

【連結応用】持分法からの連結

今週1週間ひたすら連結を復習していました。忘備録として、随時まとめていきたいと思います。

持分法適用会社を有している場合において、関連会社株式を通過取得し、連結子会社となった場合の処理のイメージ

※追加取得する時点が年度末の場合と仮定

STEP1

年度末までは、持分法適用会社としての処理をすることになる。

持分法適用会社をAとすると、A社株式の増減について計算し、A社株式の価額を算出する。

当期純利益(A株式/持分法による投資損益)

※配当がある場合(配当/A株式)

のれん償却(持分法による投資損益/A株式)

STEP2

新たに追加取得した株式の価額を基準として、それまでに積み上げられたA株式の価額を時価で評価し、差額は段階取得に係る差益とする。

A株式/段階取得に係る差益

STEP3

時価評価したA株式の価額+追加取得したA株式の価額と、純資産合計額との差額をのれんとして計上する。※持分法適用会社の時におけるのれんは、区別せず、支配獲得日から新たな償却期間にわたり償却する。