111 総記法の考え方

忙しいですが、勉強は地道に続けています。

さて、今日は備忘録として総記法です。

総記法の問題って何となく苦手意識がありました。

そこで、クレのテキストを読んで一発で理解できない私は自分で数字を使って色々考えてみました。

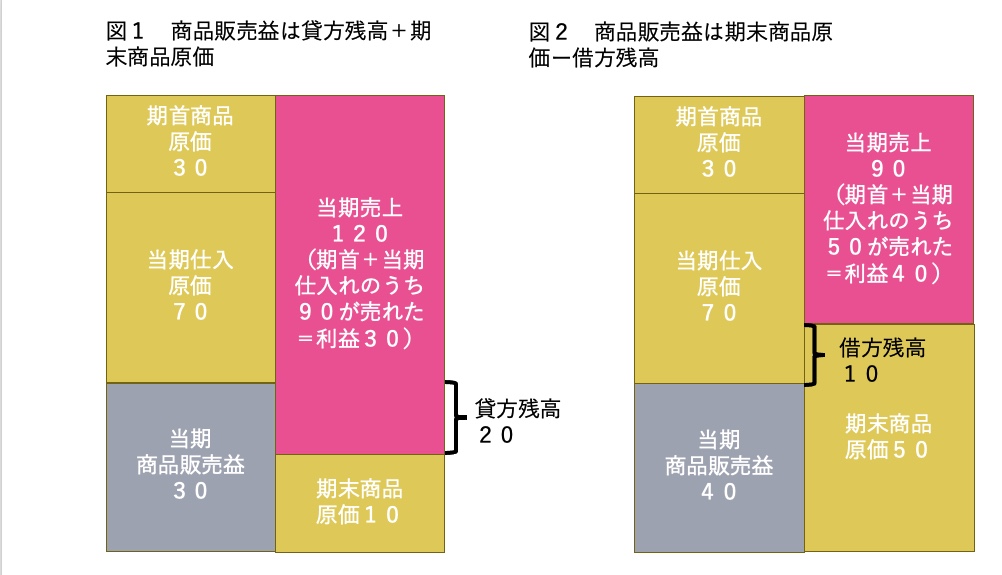

総記法のわかりにくさは、すべて商品勘定を使って記録するために、決算整理前残高資産表の商品残高が単なる貸借差額になっていることだけでなく、何で商品×××商品販売益×××という仕分けをするのか・・・というところにあると思います。

下記の図は商品勘定ですが、結局、商品勘定の貸方は売上相当額なので原価+利益になっており、上記の仕訳は益出しをしてあげている、と考えるとよくわかる気がします。

(貸方の商品から利益額を引いてあげると貸方の商品勘定が原価のみになり、下の図のとおり貸借差額で期末商品原価が判明するということです。)この図の意味がわかれば総記法もあまり難しくないな、と思うようになりました。